C’est quoi l’assurance emprunteur ?

L’assurance emprunteur souscrite pour garantir un emprunt permet d’être assuré en cas de décès, d’invalidité et/ou de perte d’emploi. Lorsque l’un de ces événements survient, l’assureur rembourse les échéances du prêt, en totalité ou en partie.

Si le prêt est établi au nom de plusieurs personnes (co-emprunteurs), vous devez préciser à l’assureur la part du capital assurée pour chacun (la quotité assurée).

Par exemple, si vous êtes deux co-emprunteurs, vous pouvez :

– soit vous assurer chacun pour la totalité du capital. Si l’un des co-emprunteurs décède, l’assureur remboursera à l’organisme de crédit la totalité du capital restant dû;

– soit vous assurer l’un et l’autre pour une partie du capital. Si par exemple chacun des co-emprunteurs est assuré à hauteur de 50%, en cas de décès de l’un d’entre eux, l’assureur règlera à l’organisme de crédit la moitié du capital restant dû.

Quelle est la meilleure assurance de prêt immobilier ?

Sur JeRenegocie vous pouvez faire votre devis en ligne et nous vous proposons les résultats parmi les 30 meilleures assurances du marché avec des prix négociés spécialement pour vous !

Est-ce que l’assurance emprunteur est obligatoire ?

La loi n’impose aucune obligation d’assurance à l’emprunteur. Mais les établissements de crédit peuvent l’exiger pour accorder un prêt, en particulier l’assurance décès et l’assurance invalidité.

Quel est le prix d’une assurance prêt immobilier ?

Le prix d’une assurance emprunteur varie en fonction de votre age, de votre profession, de votre état de santé et que vous soyez ou non fumeur.

Comment fonctionne l’assurance d’un prêt immobilier ?

Une assurance de prêt immobilier est une couverture financière exigée par la banque qui accorde un prêt immobilier à un emprunteur. … Cette assurance garantit à la banque le paiement des mensualités de crédit, donc le remboursement du capital qui lui est prêté, en cas de décès, d’hospitalisation longue ou d’invalidité.

Qui est couvert par l’assurance emprunteur ?

L’assurance décès est couverte par tous les contrats emprunteurs. Grâce à elle, la banque sera intégralement remboursée du capital restant dû dans la limite du montant assuré au moment du décès. … L’incapacité doit être reconnue médicalement et empêcher l’assuré d’exercer son métier de manière complète et continue.

Pourquoi une assurance pour un prêt ?

L’assurance de prêt sert donc à protéger l’emprunteur et sa famille des conséquences financières d’une maladie ou d’un accident, et joue également le rôle de garantie de remboursement, du capital et des intérêts pour la banque.

Quelles garanties pour une assurance prêt immobilier ?

Les garanties contre le décès ou l’invalidité sont les garanties présentes dans tous les contrats. Votre assurance de prêt immobilier prendra en charge le remboursement du capital restant dû de votre emprunt en fonction de la quotité (taux de couverture) notamment en cas de décès.

Est-il possible de souscrire un contrat d’assurance emprunteur quand on a ou que l’on a eu un problème de santé ?

Vous pouvez assurer votre prêt immobilier même en cas de risque aggravé de santé Un problème sérieux de santé, et tout un projet immobilier risque d’être remis en cause. Entre refus et surcoût de l’assurance de prêt, les personnes présentant un « risque aggravé de santé » se trouvent souvent démunies.

Pourquoi souscrire une assurance prêt immobilier ?

L’assurance emprunteur offre une protection à la fois à l’emprunteur et à l’organisme prêteur. Au premier, elle permet de se prémunir contre le risque de ne plus pouvoir rembourser les échéances du prêt.

Puis je résilier mon assurance emprunteur ?

Grâce à la loi Hamon (2014), il est possible de résilier votre assurance emprunteur à tout moment et sans frais lors de votre 1ère année de contrat, au profit d’une nouvelle assurance de votre choix. Cette loi permet de faire jouer au mieux la concurrence afin de bénéficier de taux plus avantageux.

Quand changer d’assurance prêt ?

La loi Hamon autorise l’emprunteur à changer d’assurance dans un délai de 12 mois à compter de la signature de l’offre de prêt. Cette substitution d’assurance emprunteur est possible sans frais ni pénalité (pour les contrats souscrits depuis le 26 juillet 2014).

Quand peut-on résilier son assurance de prêt immobilier ?

Depuis l’entrée en vigueur de la loi Hamon en 2014, les particuliers qui contractent un prêt immobilier peuvent résilier leur assurance emprunteur à tout moment au cours de la première année qui suit la signature de leur offre de prêt.

Quelle assurance choisir pour un prêt immobilier ?

Vous empruntez pour acquérir votre bien immobilier ? L’assurance d’un prêt immobilier n’est pas obligatoire juridiquement, mais dans la majorité des cas, l’organisme prêteur l’exige, notamment pour les risques liés au décès, à l’incapacité, à l’invalidité et à la perte totale et irréversible d’autonomie (PTIA).

Grâce à ce dispositif, si vous n’êtes pas en mesure de régler les mensualités de remboursement, c’est l’assurance du crédit qui prend le relais.

L’assurance emprunteur garantit de plus le remboursement, et ce, quoiqu’il arrive. La banque est alors plus encline à vous accorder le crédit demandé.

Ou assurer son prêt immobilier ?

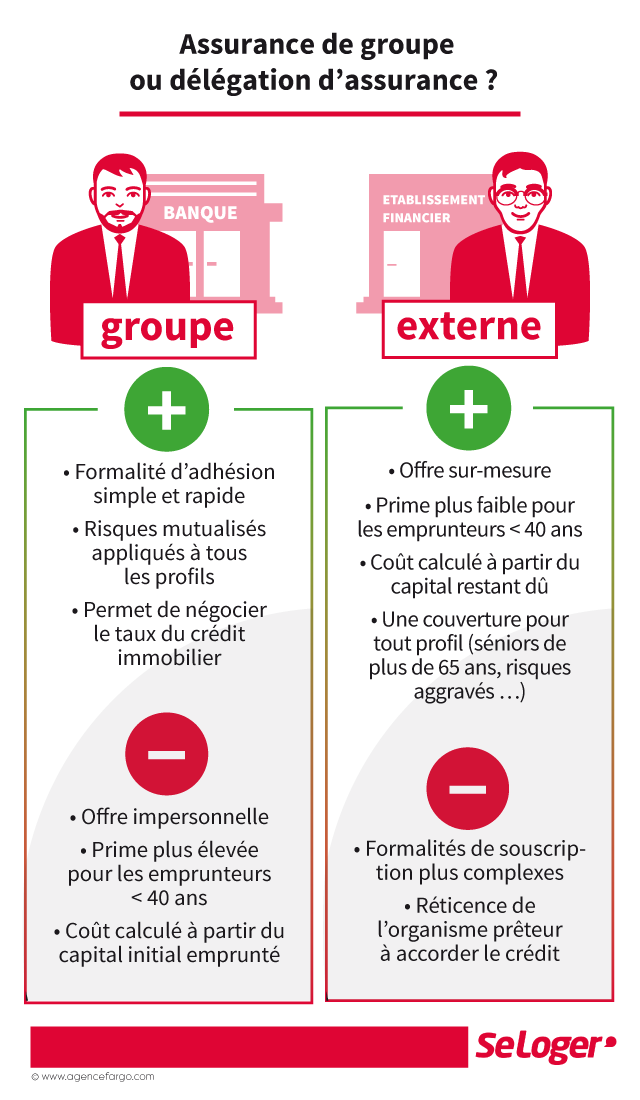

Vous pouvez souscrire une assurance emprunteur dans la banque qui finance votre prêt ou auprès de l’assureur de votre choix. Ce sont en général des « contrats groupe », conclus en amont entre la banque et un assureur. Ils sont proposés aux clients de la banque par le conseiller en charge du dossier de prêt.