Comment changer son assurance de prêt immobilier

Le site du gouvernement vient de sortir un article sur le changement d’assurance de son prêt immobilier. En faisant cela, l’Etat veut absolument qu’en période de crise les emprunteurs puissent faire de grosses économies afin de leur dégager du pouvoir d’achat. Source de l’article sur Econonie.gouv.fr

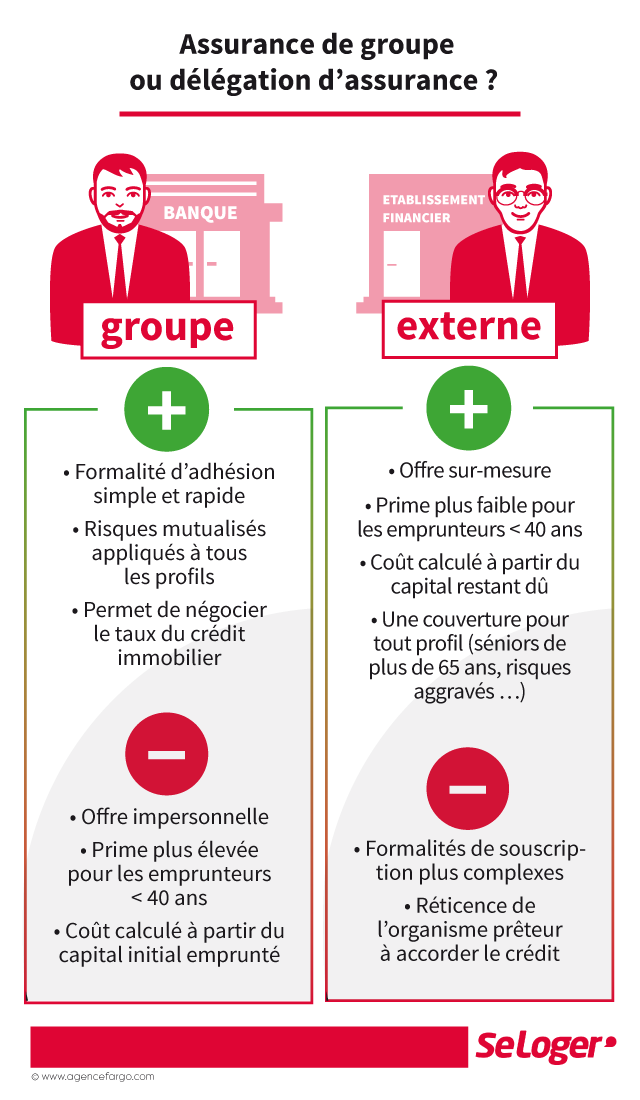

Vous êtes libre de pouvoir choisir votre assurance !

La banque demande dans 95% des cas à son client de souscrire une assurance emprunteur.

L’information sur le caractère obligatoire ou facultatif de l’assurance doit être précisée dès l’offre préalable de prêt.

La banque peut proposer un contrat avec un assureur partenaire, mais vous restez libre de vous adresser à l’assureur de votre choix.

Possibilité de résilier l’assurance d’un prêt immobilier en cours

Durant la 1ère année de votre contrat, vous pouvez résilier votre contrat en adressant un courrier recommandé à votre assureur, au plus tard 15 jours avant sa date anniversaire. La résiliation doit néanmoins être acceptée par votre prêteur.

Après la 1ère année de votre contrat, vous conservez la possibilité de le résilier annuellement. Pour résilier votre contrat, vous devez adresser un courrier recommandé à votre assureur au moins 2 mois avant sa date anniversaire.

Vous devez indiquer à l’assureur la date de prise d’effet du nouveau contrat d’assurance accepté par votre organisme prêteur.

Problème de santé : quelles alternatives pour garantir son prêt ?

La convention AERAS facilite l’accès à l’assurance et à l’emprunt des personnes ayant ou ayant eu un problème de santé.

Si votre état de santé ne vous permet pas d’obtenir une assurance de prêt aux conditions habituelles, l’assureur ou le prêteur lance automatiquement l’application de la convention Aeras.

Enfin, lorsque vous n’avez pu obtenir une assurance pour garantir votre prêt ou que les garanties proposées sont insuffisantes, vous pouvez rechercher une garantie alternative comme par exemple :

- le cautionnement qui permet à une personne solvable, appelée « la caution », de s’engager vis-à-vis de la banque à rembourser le prêt au cas où vous ne le remboursez plus

- le nantissement d’un capital (par exemple, un contrat d’assurance vie) dans lequel la banque pourra puiser en cas de défaillance du remboursement

- l’hypothèque sur un bien immobilier dont vous êtes déjà propriétaire.

C’est à l’organisme de crédit qu’il appartient d’apprécier la valeur de cette garantie alternative.