Vous avez plusieurs prêts consommations ou immobiliers et vous souhaitez alléger vos mensualités afin de dégager de la trésorerie chaque mois alors le rachat ou regroupement de crédits.

Voici les questions fréquemment posées sur le rachat de crédit :

Comment être sûr d’obtenir un rachat de crédit ?

Vous pouvez vous tourner vers une banque ou un organisme de crédit classique. Vous serez alors tenu de fournir un dossier complet, et cet établissement de financement se rémunèrera avec les intérêts perçus ou des frais de dossiers. Une autre solution consiste à faire appel à un « courtier en rachat de crédit ».

Comment ça se passe un rachat de crédit ?

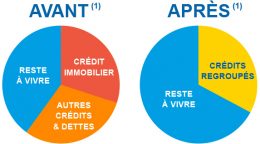

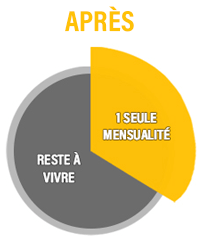

Le rachat de crédit, aussi appelé regroupement de crédits, consiste à « fusionner » plusieurs crédits (de type crédit auto, crédit consommation, prêt immobilier…) en un seul pour bénéficier de mensualités plus faibles.

Pourquoi faire un rachat de crédit ?

Le rachat de crédit peut vous aider quel que soit vos objectifs : alléger vos charges, obtenir une trésorerie supplémentaire ou diminuer votre taux d’endettement. Cette opération permet en effet de regrouper toutes ses dettes en un seul prêt aux mensualités réduites.

Quelles sont les banques qui font des rachats de crédits ?

Créatis.

Crédit Lift.

CMP Banque (voir l’article sur la fin du Crédit Municipal de Paris)

Sygma BNP Paribas Personal Finance (anciennement Sygma Banque)

My Money Bank GE Money Bank.

CGI.

Pourquoi on me refuse un rachat de crédit ?

Un rachat de crédit refusé peut également s’expliquer par un taux d’endettement trop important. Il est en effet communément admis qu’il ne doit pas dépasser le seuil de 33 %. Concrètement, les revenus mensuels d’un demandeur doivent représenter au minimum trois fois le montant des mensualités du prêt à rembourser.

Comment obtenir un crédit rapidement et facilement ?

Les prêts sans justificatifs sont une bonne solution pour les personnes qui souhaitent faire un crédit facilement. En effet, la procédure est simplifiée et vous avez moins de documents à fournir. Le crédit renouvelable est un crédit qui vous permet d’avoir accès très rapidement à de l’argent.

Quand faire un rachat de crédit ?

Il n’y a pas de délai à proprement parler pour réaliser un rachat de prêt immobilier, c’est pour cette raison qu’un emprunteur peut faire une demande de rachat de crédit après 1 an ou plusieurs années après avoir contracté sa dernière dette.

Comment faire lorsque l’on a trop de crédit ?

2 crédits immobiliers ou plus : On peut passer par un rachat si la situation est que l’on a trop de crédits immobiliers à rembourser. Si c’est pour renégocier les taux, il faut passer par un « prêt immobilier ». 1 crédit immobilier et 1 ou plusieurs crédits consommation : il faut passer par un rachat de crédits.