Comment obtenir le meilleur taux de crédit immobilier et la meilleure assurance emprunteur ?

Vous pouvez mettre en concurrence les différentes offres des banques afin d’obtenir le meilleur taux de crédit. Actuellement la moyenne des taux se situe autour de 1,10%, c’est plutôt bas mais vous pouvez tout de même tenter de trouver une offre plus intéressante. N’hésitez pas à avoir recourt à un comparateur comme Meilleur Taux ou Les Furets pour vous guider et vous aider dans vos recherches.

En amont, pour maximiser vos chances et votre marge de négociation, nous vous conseillons de créer votre plan financier. Dans celui-ci vous devez intégrer vos revenus et vos dépenses mensuels afin de connaître les mensualités de prêt que vous pourrez payer et votre capacité de remboursement sur une période donnée.

Dans votre offre de prêt vous pouvez également essayer de négocier les clauses de votre contrat auprès de votre organisme prêteur. Comme la capacité à faire évoluer la mensualité de votre crédit immobilier en fonction de vos revenus, ou encore l’absence ou la réduction des indemnités de remboursement anticipé.

Une fois que vous avez trouvé une banque qui accepte de vous financer avec les conditions et clauses qui vous convienne vous pouvez chercher une assurance pour votre prêt. La recherche de votre assurance emprunteur est de plus en plus simple ces dernières années grâce à la loi Hamon. Vous avez le droit de choisir librement votre assurance de prêt et ainsi profitez de nombreuses solutions de protection et de tarifs très concurrentiels. Pour vous accompagner dans vos démarches vous pouvez également vous tourner vers un comparateur comme Place des Finances ou Magnolia.fr.

Grace à ces comparateurs vous serez épaulé pour trouver le meilleur contrat, les garanties adaptées à votre profil et le tarif qui vous convient.

Un TAEG avantageux ?

De manière assez intuitive, il est possible de déterminer le meilleur TAEG de votre crédit immobilier à partir des barèmes des meilleurs taux de crédit immobilier et des barèmes des meilleurs contrats d’assurance emprunteur.

Commencez simplement par regarder des barèmes affichant les meilleurs TAEG par banque et par contrat. Il existe plusieurs valeurs qui déterminent si un TAEG est avantageux, le taux du crédit immobilier et l’assurance emprunteur seront les facteurs les plus importants qui constituent l’essentiel du coût de votre crédit immobilier.

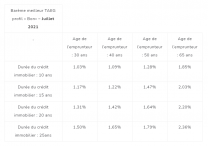

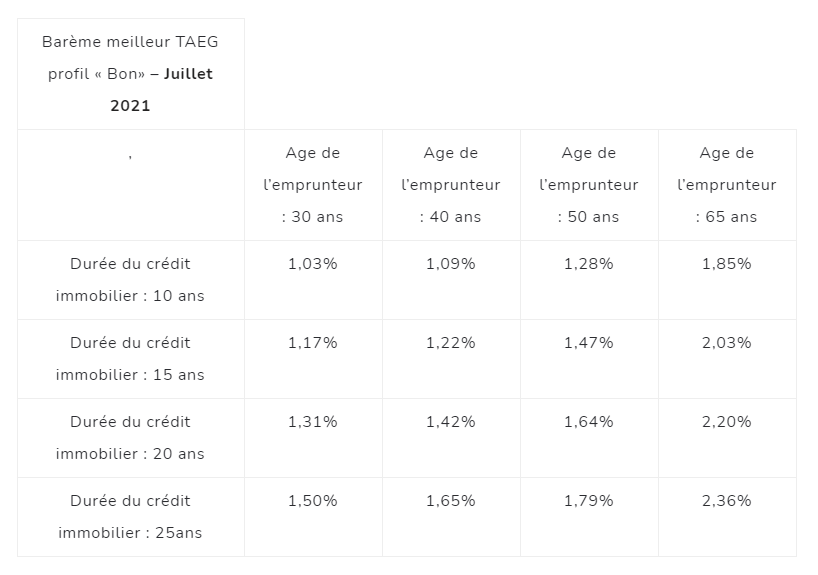

Pour vous aider voici un tableau qui croise les valeurs suivantes :

-Les meilleurs taux de crédit immobilier,

-Les meilleurs tarifs d’assurance emprunteur.

Ces valeurs proviennent de tarifs préférentiels et négociés avec des partenaires banques et assurances, réalisez votre devis sur jerenegocie.com afin d’en bénéficier.

Attention, il s’agit de TAEG pour un emprunteur type sans problème de santé et qui aurait validé son questionnaire médical d’un coup. Pour les emprunteurs qui ont des problèmes de santé comme le diabète, le vih ou un cancer, qui sont âgés de plus de 55 ans ou qui empruntent des montants élevés le TAEG sera surement plus élevé, tout comme le prix de leur assurance emprunteur.

Dans tous les cas et pour tous les profils, les offres des banques et des compagnies d’assurance sont toutes de plus en plus compétitives et attractives. Ce phénomène est dû à la très forte concurrence présente sur le marché du crédit immobilier et de l’assurance emprunteur.