Comment faire pour trouver le meilleur taux immobilier?

Il y a plusieurs choses que vous pouvez faire pour trouver le meilleur taux d’intérêt pour votre prêt immobilier : Lire la Suite

Il y a plusieurs choses que vous pouvez faire pour trouver le meilleur taux d’intérêt pour votre prêt immobilier : Lire la Suite

Le taux d’usure est un taux de référence qui sert de base pour le calcul du taux effectif global (TEG) des crédits immobiliers. Le TEG est le taux qui permet de comparer de manière objective les différentes offres de crédit proposées par les établissements de crédit. Il prend en compte l’ensemble des coûts liés au crédit, notamment les intérêts, les frais de dossier, les assurances, etc.

Le taux d’usure est un taux fixé par la Banque centrale européenne (BCE) qui a pour objectif de limiter le coût des crédits accordés aux particuliers et aux entreprises. Il s’agit d’un taux de référence qui sert de base pour le calcul du taux effectif global (TEG) des crédits à la consommation et des crédits immobiliers. Lire la Suite

Il y a plusieurs éléments à prendre en compte lorsque vous choisissez un courtier en prêt immobilier :

Il est recommandé de rencontrer plusieurs courtiers avant de faire votre choix, afin de pouvoir comparer les différentes offres et trouver celle qui convient le mieux à vos besoins. N’hésitez pas à poser toutes les questions qui vous viennent à l’esprit pour vous faire une idée précise de la qualité des services proposés par chaque courtier.

Il y a plusieurs façons de trouver le meilleur taux immobilier pour votre situation personnelle. Voici quelques conseils qui pourraient vous être utiles :

Faites des recherches en ligne : il existe de nombreux sites qui permettent de comparer les taux proposés par différents établissements financiers. Cela vous permettra d’avoir une idée des taux actuellement proposés sur le marché et de trouver le meilleur taux pour votre profil.

Consultez plusieurs établissements financiers : n’hésitez pas à faire des demandes de devis auprès de plusieurs banques et assureurs afin de pouvoir comparer les taux proposés.

Négociez : n’hésitez pas à négocier avec les établissements financiers afin de trouver le meilleur taux possible.

Faites appel à un courtier : un courtier en crédit immobilier peut vous aider à trouver le meilleur taux en effectuant des recherches et en négociant avec les établissements financiers au nom de ses clients.

Il est également important de prendre en compte d’autres éléments, tels que les frais de dossier ou encore les assurances, qui peuvent impacter le coût total de votre crédit immobilier. N’hésitez pas à faire une simulation de crédit en ligne pour avoir une idée précise du coût de votre projet.

Le marché immobilier continue de s’ajuster après la COVID-19. Les données les plus récentes publiées par l’INSEE étayent :

En conclusion, le marché immobilier est encore assez dynamique. Nous aurons la chance de travailler sur tous ces sujets lors du prochain cycle de formation « Investir dans l’immobilier local » qui débutera le vendredi 23 septembre.

Après les records établis les mois précédents, le nombre de transactions semble enfin refluer. Le nombre de transactions est encore assez élevé et dépasse encore largement le million par an.

Un niveau de transaction toujours élevé qui devrait baisser au second semestre en raison de la hausse des taux d’intérêt et du durcissement des normes d’octroi des crédits immobiliers.

Pour l’instant, la dynamique du premier semestre est si forte qu’un ralentissement serait le bienvenu. L’euphorie et la hausse exorbitante des prix qui l’accompagnent ne sont pas saines.

Après la récente augmentation, il est crucial de donner aux acheteurs et aux vendeurs un moment pour reprendre leur souffle et comprendre la situation afin qu’ils puissent se rétablir rapidement.

Les investisseurs immobiliers n’aiment pas les périodes euphoriques car les négociations sont difficiles et les accords rentables sont difficiles à trouver.

Investir dans l’immobilier, c’est avoir les moyens financiers de faire de bons achats. Trouver un immeuble de rapport avec du potentiel, planifier d’investir dans des projets ou des améliorations qui aideront à réaliser ce potentiel, puis en profiter soit comme résidence principale ou secondaire, soit comme source de revenus locaux.

De nombreux acheteurs sont présents en période d’euphorie ; Il est impossible de négocier un bon prix d’achat car tout se vend à n’importe quel prix ! Les vendeurs ont peu d’intérêt à accepter des négociations en période d’euphorie tant il y a d’acheteurs consentants prêts à payer n’importe quel prix pour tout !

Nous sommes sur le point de vivre la fin de cette euphorie. La hausse des taux d’intérêt et le resserrement des conditions des prêts hypothécaires devraient se traduire par une diminution du volume des transactions.

Moins de liquidité signifie que les cycles de vente vont s’allonger. Et les candidats à l’investissement immobilier pourront enfin tenter de faire un bon achat. Nous ne sommes clairement pas en pleine expansion du marché.

Le ralentissement du marché, la difficulté accrue à obtenir un crédit immobilier du fait de la hausse des taux d’intérêt des crédits immobiliers et l’accélération de la vétusté de l’immobilier qui empêche les propriétaires de louer des biens à faible DPE devraient néanmoins réduire la liquidité du marché.

Il faudra plus de temps pour vendre des articles avec un emplacement indésirable ou avec un défaut qui les empêche de satisfaire la demande majoritaire. Les vendeurs ne pourront plus utiliser la panique pour imposer des prix complètement absurdes ; au lieu de cela, ils devront s’adapter à une demande plus élevée.

Des raisons fortes serviront à effrayer les vendeurs qui profiteraient de l’euphorie pour vendre n’importe quoi à n’importe quel prix, comme l’immobilisme et le manque de tâches à accomplir à court et moyen terme.

Certains vendeurs, qui n’attendront pas, cèderont aux acheteurs potentiels qui fourniront les raisons les plus solides pour convaincre le vendeur que le prix de la propriété est juste.

Portez une attention particulière à la négociation des frais, cependant. Le marché immobilier est encore assez actif et cette tendance devrait se poursuivre à l’avenir. Nous ne sommes pas, en effet, dans un marché qui décline. C’est juste avant la fin de l’euphorie.

Inutile d’essayer de négocier des remises de 30% ou 40% en supposant la fin du monde et l’effondrement du marché. Ce n’est pas la réalité.

Après une hausse qui atteint parfois +30% en trois ans, une petite consolidation de -5% ou -10% ne serait pas bien catastrophique.

La proposition est simplement d’expliquer que la fin de l’euphorie permet une plus grande marge de négociation, mais que cette marge sera encore modérée puisque, oui, les taux d’intérêt immobiliers augmentent rapidement mais sont encore bien inférieurs à l’inflation.

Nous sommes toujours dans une période de taux d’intérêt réels négatifs, ce qui est très bénéfique au dynamisme du marché immobilier.

Attention à ne pas regarder le train passer en attendant une très forte baisse qui ne se produira jamais ! Il faut agir et investir. Il y aura toujours un argument pour vous convaincre d’attendre ; ce n’est jamais le bon moment. Ce serait une erreur !

L’erreur est de ne rien faire et d’attendre sans fin le moment idéal, qui ne viendra jamais. puis le regretter après 20 ans.

Demain, si le taux de crédit immobilier devait être supérieur au taux d’inflation, la justification pourrait être différente (mais comme cela impliquerait une croissance économique très rapide, d’autres justifications pourraient alors être en mesure d’expliquer un marché immobilier dynamique).

La question du taux de chômage a occupé le devant de la scène ces dernières semaines. Avec la hausse des taux d’intérêt des crédits immobiliers, il apparaît qu’il y a de plus en plus de refus de crédit immobilier.

Malgré l’attention médiatique que le sujet a reçue, j’ai été surpris de ne pas recevoir beaucoup de commentaires ou de demandes de conseils. C’est étrange. Le but est d’essayer de calculer l’ampleur du problème plutôt que de nier son existence. S’agit-il vraiment d’un problème de courtisan ou d’un problème plus vaste qui ruinera le marché immobilier ?

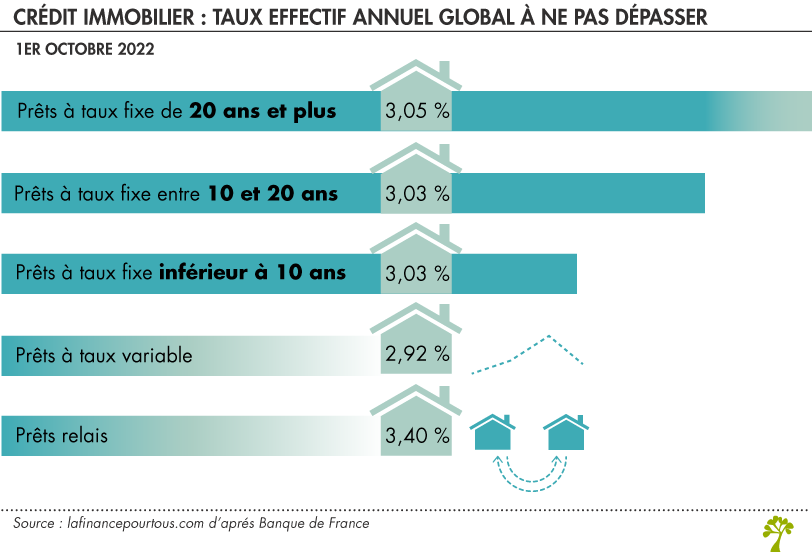

Pour faire simple, le taux d’intérêt le plus élevé que votre crédit immobilier risque de ne pas atteindre est le TAEG.

En conséquence, et de manière basique, vous devez baisser le TAEG de votre crédit immobilier afin qu’il tombe en dessous du taux d’intérêt trimestriel fixé par la Banque française afin d’obtenir un contrat de prêt immobilier.

Ce n’est pas beaucoup plus compliqué que cela. Vous devez donc essayer ce qui suit afin de faire baisser le taux d’intérêt et obtenir un accord de crédit immobilier :

Afin de vous accompagner dans l’obtention de votre crédit immobilier, nous avons créé un simulateur.

Ce simulateur vous aidera à mieux comprendre les mécanismes qui vous permettront d’obtenir votre crédit immobilier, notamment la capacité de l’assurance délégation de prêt à descendre en dessous du seuil du plancher de taux d’intérêt.

A l’aide de notre simulateur, vous pouvez déterminer le montant maximum d’assurance emprunteur qui vous permettrait de payer moins d’intérêts.

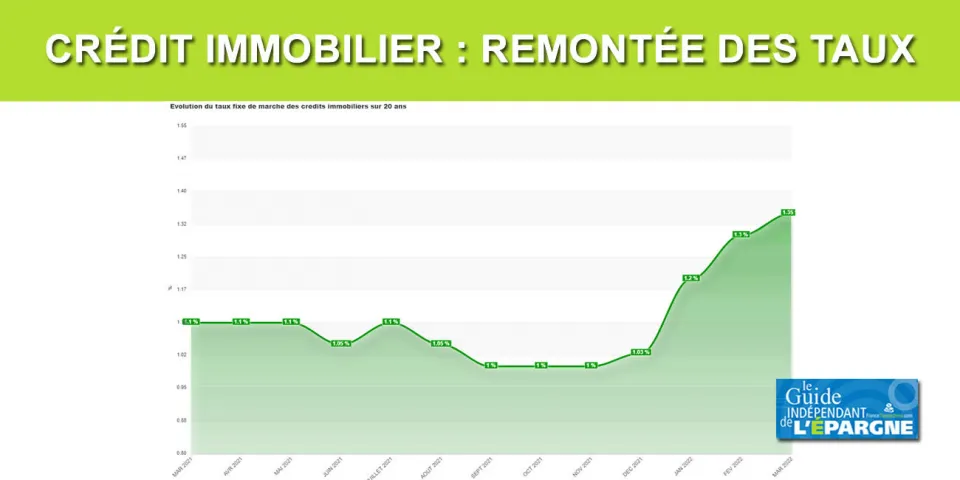

Dès septembre, la Banque de France a publié des données très rassurantes sur la croissance du marché du crédit immobilier.

Ainsi, en août, le taux d’intérêt moyen des prêts hypothécaires remboursés en août (et probablement négociés en juin) était de 1,57 % contre 1,45 % en juin.

Il s’agit du Taux Effectif à la Sensibilité (TESE). Les statistiques sur les taux d’intérêt bancaires reflètent les taux réellement consentis par les établissements de crédit.

Les taux reportés sont des taux d’effets à court terme (TESE), qui correspondent à la composante intérêt des taux d’effets globaux (TEG) Ils diffèrent des taux « catalogue » affichés par les établissements dans le cadre de leurs offres commerciales puisque les agents non financiers peuvent négocier de meilleures conditions que celles annoncées – Source : Statistiques sur les taux d’intérêt bancaires.

Malgré les faits alarmants auxquels nous sommes exposés chaque jour, il y a eu une augmentation significative des taux d’intérêt des prêts immobiliers depuis le début de l’année.

Un article très réconfortant étant donné que les prêts hypothécaires qui ont fait défaut en août ont été négociés au printemps alors que les taux d’emprunt de l’État étaient déjà à 2 % à 2,50 %.

Et en particulier dans des niveaux de crédit constamment élevés.

Depuis deux mois, les courtisans n’ont cessé de se plaindre de la difficulté à faire la tâche en raison d’un taux d’usure trop faible.

code

Ces individus ont même manifesté devant la banque française pour réclamer une augmentation du taux d’intérêt.

Ils n’étaient que quelques-uns à arborer des pancartes et des slogans réclamant une hausse des taux de crédit immobilier sans même se demander pourquoi les prêts étaient refusés et, notamment, sur leur pratique commune avec les banques de ne pas respecter la loi sur le libre choix des emprunteurs !

Le taux d’intérêt serait beaucoup moins problématique si les banques et les courtiers en prêts immobiliers suivaient la loi et permettaient à leurs clients de choisir leur propre fournisseur d’assurance plutôt que de leur imposer l’option la plus chère. Nous détaillons cela dans notre article « Crédit immobilier : 3 solutions pour obtenir un accord de crédit immobilier malgré le taux d’intérêt ».

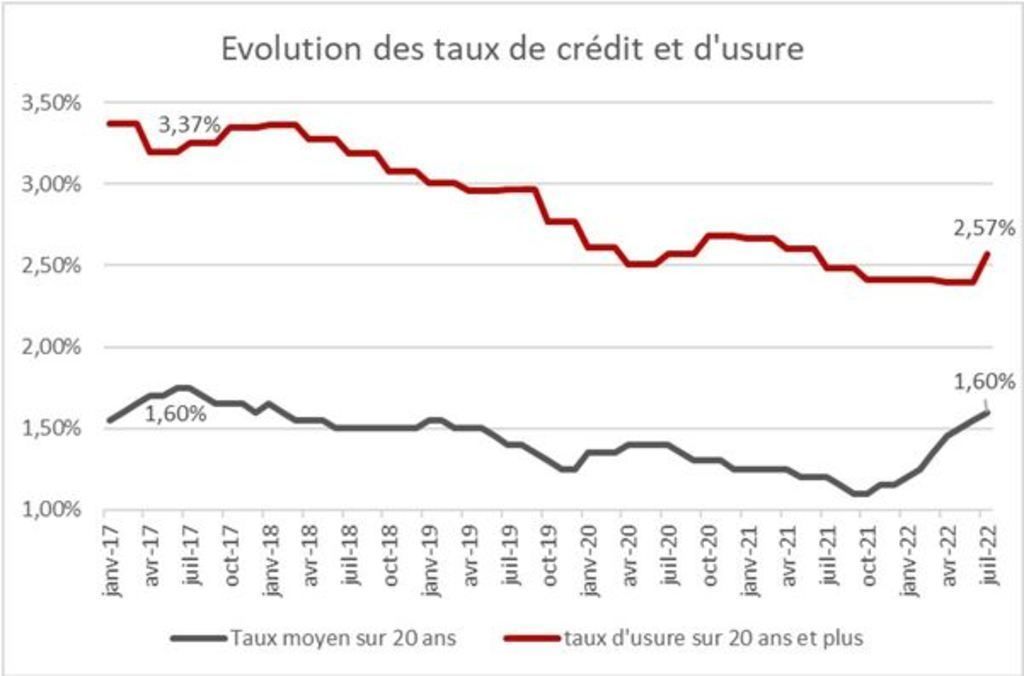

Au-delà de ces discussions inutiles et sans intérêt, le taux effectif moyen des derniers mois approche les 2,40%/2,50%, soit à peu près l’équivalent du taux d’intérêt qui vous pose problème depuis trois mois pour obtenir un crédit immobilier .

Le taux de chômage que nous définirons au 1er octobre devrait être plus proche de 3,00% à 3,20% avec un taux d’effectivité moyen sur 3 mois autour de 2,30%/2,40% !

Gardez à l’esprit que le taux d’impact moyen pour les mois d’avril, mai et juin était de 1,93 %.

En fait, le résultat d’une simple formule mathématique est le taux de chômage. Le taux d’usure est fixé par la Banque centrale de France sur la base des taux d’intérêt effectifs pratiqués par les établissements de crédit tiers.

Ainsi, sur la base du taux d’impact moyen, le taux d’utilisation peut être :

Les banques, qui ne sont que des commerçants comme les autres, se sentiront obligées de reprendre leur rôle de prêteurs.

code

Le TAEG maximum de votre crédit immobilier ne pourra excéder 3,20% avec un taux d’intérêt d’environ 3,20%.

Un TAEG qui comprend :

En résumé, à compter du 1er octobre 2022, la hausse des taux d’intérêt devrait permettre de rouvrir les portes du crédit immobilier afin que les agents non financiers puissent négocier de meilleures conditions et circonstances que celles qui ont été annoncées.

Les petites surfaces offrent de belles opportunités car elles sont accessibles. La fiscalité, la localisation et le système de réglementation local sont les lignes directrices pour garantir que la rentabilité est au rendez-vous. Exemples à Angers, Aix-en-Provence et Lille.

L’idée d’acheter un studio, de le louer et de compléter ses revenus en conséquence est simple sur le papier. Mais en réalité, c’est plus difficile. Faut-il acheter de l’occasion ou du neuf, louer meublé ou vide, ou choisir une résidence étudiante ? L’éventail des rendements est large, allant de 2 à 7 % selon la manière dont l’investissement a été réalisé et le niveau de risque accepté. Trois facteurs doivent être pris en compte lors de la prise de décision : le lieu, le profil du localisateur et, non des moindres, le type de cautionnement, qui affectera directement le fardeau fiscal et, par conséquent, les revenus futurs du dépositaire.

Trouver la bonne ville dans laquelle investir est la première étape. Gardez à l’esprit que le coût d’un studio peut varier de 70 000 à 200 000 euros selon l’emplacement. Mieux vaut se concentrer sur ceux où la demande est forte afin d’être sûr de trouver rapidement un propriétaire et de relouer le local dès qu’il se libère. Selon Régis Sébille, data analyst chez Bien’Ici, « Le marché local devient de plus en plus tendance dans ce retour. Trois quarts des petites surfaces disponibles sont proposées à la vente, alors qu’un quart seulement est proposé à la location. il y a quelques années, le rapport était de un à deux tiers. »

Les villes universitaires sont privilégiées car elles accueillent beaucoup de jeunes actifs et les étudiants constituent un quartier idéal pour un studio. Par exemple, Lille, Angers, Aix-en-Provence « où la contrainte immobilisante est particulièrement forte, observe Régis Sébille. Les petites surfaces aménagées sont particulièrement demandées, même si elles ne constituent pas la majorité des produits du marché ».

L’étape suivante consiste à décider quel type d’investissement est le plus adapté à la ville choisie. » Selon Audrey Marigliano, directrice de l’immobilier et du crédit chez Pierres by Cristal, la responsabilité économique est une composante essentielle, mais il est également important de considérer le niveau d’engagement L’achat d’une chambre dans une résidence étudiante coûte beaucoup moins cher que d’entreprendre la rénovation complète d’un studio à des fins locatives. Le placement nu traditionnel est de moins en moins utilisé. Marc Guillemois, conseiller en gestion du patrimoine de Quintésens, prévient que taxer les loyers d’un immeuble abandonné est extrêmement pénalisant. Après soustraction d’un certain nombre de frais (tels que les frais de gestion et les frais d’assurance), les sommes imposables sont en fait soumises aux cotisations sociales au taux de 17,2% et l’impôt sur le revenu au taux marginal du cotisant. Aussi dit, un investisseur de la tranche marginale de 30% verse près de la moitié (47,2%) de son salaire au fonds. Le régime de microfinance simplifié est en vigueur si moins de 15 000 euros de revenus locaux annuels sont perçus. Cela donne droit à une réduction de 30% du salaire brut avant application des impôts et cotisations sociales.

L’utilisation des véhicules électriques en milieu urbain suscite de nouvelles implantations de parkings dans les immeubles privés. Un effort qu’il convient de faire méthodiquement.

Interdiction de la vente de véhicules neufs à propulsion thermique en 2035, hausse du prix des carburants, déploiement des Zones à Faibles Emissions (ZFE) dans la majorité des grandes villes (dernière en date, Marseille à partir du 1er septembre), et redevances de stationnement pour deux -véhicules thermiques à roues à Paris… Tout concourt à persuader les automobilistes d’utiliser l’électricité. Cependant, la capacité de faire le plein de son véhicule est toujours requise. Les copropriétés devront donc s’associer. Être méthodique et patient est préférable qu’il s’agisse d’un parking fermé ou ouvert, avec le recâblage et l’installation d’un compteur spécial inclus. « C’est l’heure du problème actuel. Il faudra 6 à 12 mois pour équiper une copropriété », prévient Benjamin Gauzi. , directeur de copropriété chez White Bird, startup spécialisée dans la gestion immobilière.