CRÉDIT IMMOBILIER : LE TAUX ET LA DURÉE D’ENDETTEMENT MAXIMUM AUTORISÉS ONT ÉTÉ RALLONGÉS

Le Haut conseil de la stabilité financière, composé entres autres du ministère de l’Économie et de la Banque de France, a décidé jeudi de relâcher les restrictions sur l’émission de crédits immobiliers, mais en rendant leur suivi obligatoire par les banques, a annoncé le ministre de l’Économie Bruno Le Maire.

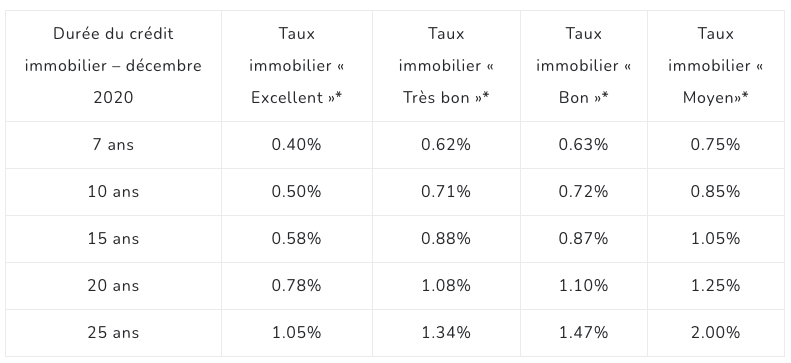

La période d’endettement maximale passera de 25 ans à 27 ans, le taux d’endettement maximal passera de 33% à 35%, et le nombre d’exceptions à ces règles passera de 15% à 20% des crédits accordés, a précisé le ministre aux journalistes.

Ces restrictions ont été fixées il y a un an pour limiter l’endettement excessif des ménages.

Pour les institutions financières, cela marque un tournant, car auparavant, face à l’essor du marché immobilier français, elles faisaient preuve de calme. La relaxation est conçue pour aider particulièrement les acheteurs d’une première maison.

D’après le ministre, les règles ont montré leur efficacité : la part des crédits aboutissant à un taux d’endettement supérieur à 33% a baissé de 7% et celle des crédits dont la maturité était supérieure à 25 ans de 4%.

Cependant, Bruno Le Maire a souligné que « certaines banques n’ont pas respecté suffisamment les règles », qui étaient jusqu’à présent des instructions. Il a annoncé que dans les prochaines semaines, en association avec la Banque de France et le superviseur ACPR, il allait définir « les modalités juridiques pour rendre ces dispositions contraignantes ».

Mercredi soir, François Villeroy de Galhau, gouverneur de la Banque de France, a ouvert la porte à l’assouplissement des règles dans une interview à Alternatives économiques.

Il a déclaré : « Je suis prêt à proposer un ajustement limité, raisonnable, de certains critères, mais à la condition qu’on garde clairement et fermement le cap : celui d’arrêter une dérive continue des conditions d’octroi, qui exposerait les ménages au risque de surendettement ».