Un prêt à l’habitat comporte des frais supplémentaires auxquels les emprunteurs ne pensent pas … Ces frais s’ajoutent aux mensualités remboursés et gonflent le coût total de votre crédit !

Aussi connu sous le nom d’assurance de prêt, assurance crédit ou encore assurance emprunteur, l’assurance prêt immobilier permet de couvrir le remboursement des échéances de votre prêt immobilier en cas d’impayés – et augmente le coût de votre emprunt.

Le cycle de remboursement d’un crédit peut être perturbé par divers risques tels que le décès, les accidents entrainant une invalidité permanente et totale (IPT) ou partielle (IPP), une incapacité temporaire et totale de travail (ITT), mais également la perte d’emploi.

Pour pallier à ces complications, l’organisme prêteur exige une assurance de prêt immobilier pour couvrir les risques liés au crédit.

Illustration du mécanisme de l’assurance emprunteur

Vous l’aurez très certainement compris, une assurance emprunteur dont la durée est calée sur celle du prêt est indispensable. D’un côté, elle protège la banque d’une éventuelle défaillance de son client, car l’assureur prend le relai pour le remboursement intégral du capital et des intérêts, ou prend en charge une partie des échéances. Pour l’assuré et sa famille, elle représente une sécurité, lui évitant un endettement supplémentaire ou la saisie du bien acheté pour couvrir les échéances encore dues.

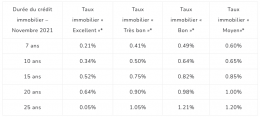

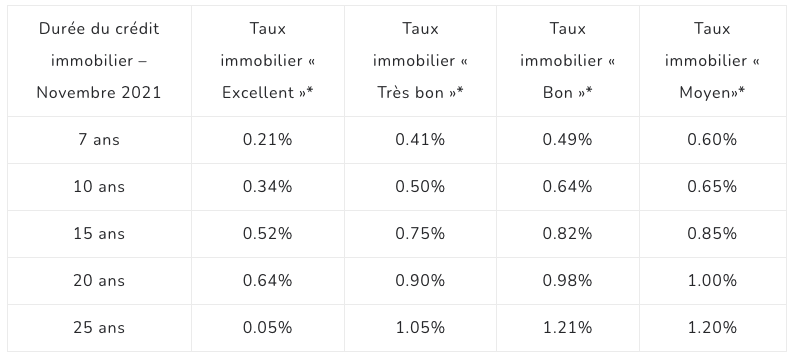

IMPORTANT : Le poids de l’assurance crédit sur le coût total du crédit est d’autant plus important que les taux d’intérêt sont actuellement très faibles. Ainsi, il peut atteindre jusqu’à 25 %, voire 40 % de l’ensemble. Le coût de l’assurance de prêt est divisé en mensualités qui s’ajoutent aux intérêts du prêt.

Pour un tel montant, l’assuré a tout intérêt à se procurer les meilleures garanties, avec le minimum d’exclusions.

Le choix de l’assurance crédit immobilier

En règle générale, l’organisme prêteur correspond à un établissement bancaire. Ce dernier tend à vous imposer son assurance de prêt – aussi appelé « assurance groupe ».

Néanmoins, tout emprunteur est libre de choisir son assurance prêt immobilier.

Que cela soit auprès d’un assureur ou par le biais d’un courtier immobilier, les lois Lagarde et Hamon offrent cette souplesse aux consommateurs.

Pour profiter de cette liberté de mouvement, les emprunteurs doivent présenter un niveau de garantie équivalent à l’assurance groupe de la banque prêteuse.

Trouvez l’assurance prêt immobilier adaptée à vos besoins

Pour trouver l’assurance la mieux adaptée à son profil et ses besoins, une comparaison minutieuse des conditions générales et dispositions particulières de plusieurs contrats s’impose. Les outils gratuits en ligne permettent de se faire une idée des options existant sur le marché. Si possible, il est vivement recommandé de recourir aux services d’un professionnel pour étudier les garanties proposées et souscrire aux options adaptées au profil de l’emprunteur.

- Libre choix de l’assurance de prêt immobilier.

Les emprunteurs sont libres de choisir leur assurance de prêt immobilier. Mais liberté n’équivaut pas forcément avec facilité.

L’établissement prêteur propose systématiquement son contrat d’assurance de groupe maison (contrat « collectif »), et de nombreux emprunteurs l’acceptent par souci de simplicité. Toutefois, les garanties et le tarif sont standards, communs à tous les profils d’emprunteurs.

Or, avec une formule individuelle, les économies potentielles sont importantes, pour une couverture personnalisée, surtout pour les personnes jeunes et en bonne santé. C’est tout l’intérêt de la délégation d’assurance.

La loi permet ainsi aux particuliers de s’assurer ailleurs en 3 moments distincts selon les 3 textes réglementaires ayant réformé le secteur.

Instaurée par la Loi Lagarde en 2010, cette règle permet à l’emprunteur de s’adresser à la compagnie de son choix, sous réserve que le contrat sélectionné présente a minima un niveau de garantie équivalent à celui du contrat collectif proposé par l’organisme de crédit.

Depuis le 26 juillet 2014, pendant les douze mois suivant la signature de l’offre de prêt, la résiliation et le changement d’assurance sont autorisés à tout moment et sans pénalités.

Pour tout contrat souscrit depuis le 23 février 2017, il est possible de résilier son contrat à chaque date anniversaire de la souscription du contrat d’assurance emprunteur. Cette faculté sera étendue à tous les crédits en cours de remboursement à compter du 1er janvier 2018. Le prêteur doit être notifié deux mois avant l’échéance du contrat initial.

- La condition d’équivalence des garanties.

Dans tous les cas précités, l’offre d’assurance emprunteur alternative à celle de la banque doit présenter au minimum des conditions équivalentes. À défaut, la banque peut la rejeter, mais tout refus doit être motivé. Par ailleurs, il lui est interdit d’augmenter le taux de crédit ou facturer des frais supplémentaires.

Pour faciliter la comparaison des offres par le candidat au crédit, l’établissement prêteur est aujourd’hui tenu de communiquer le détail de ses exigences sous la forme d’une fiche standardisée d’information. Celle-ci doit être remise à l’emprunteur dès l’étape de l’établissement de l’offre préalable de prêt, voire au moment de la première simulation. Certaines mentions sont obligatoires : les caractéristiques du prêt (montant, durée…), les garanties comprises, le taux et coût de l’assurance, ainsi que le droit de l’emprunteur à souscrire son assurance auprès de la compagnie de son choix.

Dans tous les cas et pour tous les profils, les offres des banques et des compagnies d’assurance sont toutes de plus en plus compétitives et attractives. Ce phénomène est dû à la très forte concurrence présente sur le marché du crédit immobilier et de l’assurance emprunteur.